¿Qué hacer para disminuir el riesgo de hurto, robo y extravío?

- No pierda de vista su Tarjeta en todo momento. Después de haber realizado cualquier transacción con su tarjeta de crédito o débito nunca la pierda de vista y después de cada operación compruebe siempre que su Tarjeta regresa a su poder.

- Memorice el número secreto (PIN) Junto a su tarjeta, usted recibirá el Número Personal de Identificación (PIN) o número secreto, que necesitará para realizar determinadas operaciones con su tarjeta, como por ejemplo, disponer de dinero en efectivo en cajeros automáticos.

- Firmar dorso de la tarjeta Asegúrese de firmar su tarjeta en el momento que es recibida, tener su firma en la parte posterior contribuirá a disminuir el uso indebido de su tarjetas por personas ajenas.

- Siempre presente su identificación de forma voluntaria. En cualquier transacción que usted realice siempre debe presentar su identificación personal para prevenir el mal uso de su tarjeta.

Siempre que realice cualquier transacción:

Siempre que realice cualquier transacción:

- Revise su comprobante antes de firmar el Boucher o algún otro tipo de comprobante de pago, revise que su contenido corresponda a la transacción efectuada., no firme a la ligera.

- Cuando realice compras por internet asegúrese que al adquirir bienes y/o servicios a través de páginas Web, sea una página segura. La mayoría de comercios que cumplen con especificaciones de ambiente seguro.

- Tenga cuidado especial en el cajero automático, Si detecta cualquier anomalía en el cajero, como por ejemplo un dispositivo extraño, póngalo de inmediato en conocimiento de la entidad bancaria, y como medida preventiva, no realice ninguna operación en ese cajero automático.

- Actúe con rapidez en caso de bloqueo de la tarjeta en el cajero automático, solicite inmediatamente la ayuda de un profesional de la entidad financiera donde se encuentre el cajero automático o ATM y no acepte la ayuda de personas ajenas a dicha entidad, pueden estar esperando la oportunidad de sustraer su tarjeta o conocer su número secreto. también puede comunicarse inmediatamente aun call center disponible de sus Tarjetas para comunicar la incidencia y proceder a un bloqueo preventivo de su tarjeta.

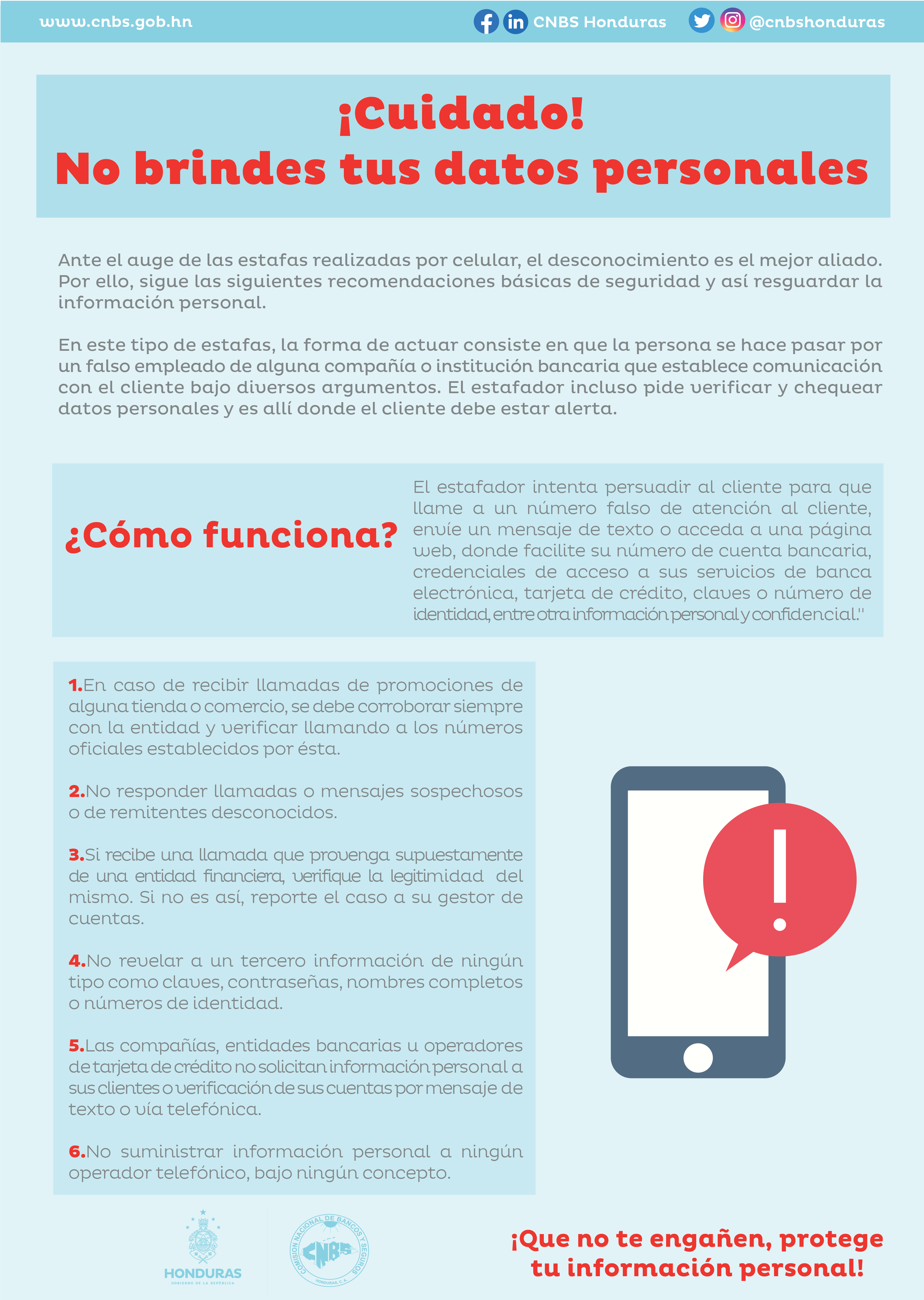

- No brinde información de su número de tarjeta por teléfono, a menos que sea usted quien llame a la compañía para adquirir un bien o servicio y le conste que se trate de una institución responsable.

- Si comprueba y denuncia a tiempo una posible operación fraudulenta realizada con su tarjeta, puede impedir que dicho fraude alcance cantidades superiores. Revise cuanto antes todos los cargos realizados en la cuenta.

Póliza de hurto y robo

- En muchas ocasiones es recomendable que se afilie al seguro de robo y extravió que ofrecen las instituciones emisoras de tarjetas de crédito.

- Nunca envíe por fax o correo u otra persona el número de tarjeta de crédito o débito.

- Es conveniente verificar en forma periódica que su tarjeta aún está en su poder.

- En caso de ser víctima de un robo o fraude, debe inmediatamente realizar la denuncia Correspondiente ante las autoridades competentes. Y luego su reclamo en la entidad emisora.

- Si pierde o le roban su tarjeta o piensa que es víctima de un fraude, anule la tarjeta inmediatamente.

- Es importante que su información personal este actualizada, para su seguridad ante cualquier riesgo, con el fin de evitar que se materialice.

Cuidando su Crédito

Cuando una entidad pone a disposición de un cliente una cantidad de dinero, con un límite fijado, es lo que conocemos como crédito. Ese dinero el cliente lo utiliza según la necesidad del momento, utilizando una cuenta o una tarjeta de crédito. El cliente paga intereses solamente por el dinero que ha utilizado. La entidad financiera generalmente cobra una comisión mínima sobre el saldo no dispuesto. Y donde el usuario del crédito a medida que hace sus pagos podrá seguir disponiendo del dinero, sin pasarse del límite.

Cuando una entidad pone a disposición de un cliente una cantidad de dinero, con un límite fijado, es lo que conocemos como crédito. Ese dinero el cliente lo utiliza según la necesidad del momento, utilizando una cuenta o una tarjeta de crédito. El cliente paga intereses solamente por el dinero que ha utilizado. La entidad financiera generalmente cobra una comisión mínima sobre el saldo no dispuesto. Y donde el usuario del crédito a medida que hace sus pagos podrá seguir disponiendo del dinero, sin pasarse del límite.

El crédito puede ser muy útil, siempre y cuando sea utilizado con moderación y de manera responsable. Cuando usted seleccione una línea de crédito, asegúrese de que satisfaga sus necesidades o expectativas según el fin por el que fue adquirido.

Muchas veces estos créditos pueden ser utilizados para varios fines:

- Pago de una deuda total o parcial.

- Para invertir en un negocio: Llegado el plazo del vencimiento del crédito podemos volver a negociar su renovación o ampliación.

- Otras veces el propósito del crédito es cubrir los gastos, corrientes o extraordinarios, en momentos específicos.

- Es importante que realice un presupuesto pueda ayudarle a llevar un buen control sobre su crédito, y manejar gastos futuros.

- Dele Prioridad a cancelar sus saldos pendientes teniendo en cuenta las tasas de interés. Abone las cuentas con mayor tasa de interés primero. Pero recuerde continuar pagando al menos el monto del pago mínimo en el resto de sus saldos.

- Cuando usted contrae una deuda debe estar seguro que tiene la capacidad para pagarlas. Las entidades financieras llevan un registro del comportamiento de pago de las tarjetas de crédito y préstamos que es reportado a las centrales de riesgo.

- El cual puede servirle para lograr otros créditos en el futuro o ampliar el crédito que tiene. El informe de crédito le ayudará a tomar mejores decisiones financieras debido a que la calificación de crédito se basa en el informe de crédito que contiene datos personales e incluye lo siguiente el historial de pagos, los préstamos que tiene y cuánto debe. También esto le ayuda que verifique que el contenido sea veraz, el cual debe revisar periódicamente.

- Revise sus opciones de pago y la más adecuada para pagar a su término.

- Verifique cuál está disponible para que no le hagan cargos por sobregiros.

- Pague más del pago mínimo. Realice abonos adicionales a la cuota mínima permite reducir el saldo total de la deuda de una manera más rápida y pagando menos intereses corrientes.

- Trate de pagar sus cuotas a tiempo para evitar el pago de intereses moratorios.

- Lleve el control de los pagos. Revise siempre su estado de cuenta y verifique que los movimientos (compras) reflejados realmente hayan sido efectuadas.

- Es importante guardar el Boucher (documentos firmados por la compra) por cualquier reclamo ante la entidad.

- No le preste su tarjeta a nadie.

- Si está en problemas, hable con su entidad financiera. Antes de entrar en mora, acuda a su entidad y propóngale un acuerdo de pagos.

- Este pendiente de los beneficios adicionales que le sus ofrecen su tarjetas (ofertas, premios, acumulación de millas y otros).

- Nunca pierda de vista su tarjeta porque uno de los delitos más comunes es la clonación de las tarjetas de crédito y debito donde la información que contiene la banda magnética es extraída y copiada en otra tarjeta para cometer ilícitos. Así es como los delincuentes retiran dinero y pagan cuentas a cargo suyo, como si usted lo hubiera hecho.

- Cuanto usted se dé cuenta que ha sido clonada su tarjeta, inmediatamente debe comunicarse con la empresa emisora de su tarjeta y solicitar el bloqueo inmediato. Entre más pronto reporte el fraude y adjunte pruebas que demuestren la clonación, la institución procederá a realizar una investigación para hacerle los descargos correspondientes.